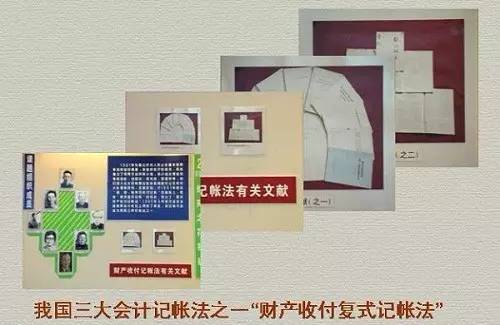

新中国使用时间最长、领域最宽的会计记账方法——资金(财产)收付记账法,是由黑龙江财政干部学校(现哈尔滨商业大学的前身之一)创研,它是我校会计学科的一项极其重要的科研成果。资金(财产)收付记账法从上个世纪60年代初在全国的农村、预算单位、林业、建筑、交通、邮电、建行等领域应用,在我国会计发展史上写下了重重的一笔,在长达30年中,为我国社会主义建设作出了重要的贡献。资金(财产)收付记账法与借贷收付记账法、现金收付记账法合称为中国三大记账方法。

二十世纪五六十年代,我国的广大农村基本上都采用借贷记账法进行会计核算,但是由于农村专业会计人才的缺乏,从事会计工作的人员文化水平普遍较低,对于借贷记账法接受得比较慢,这就要求有一种新的能够适合农村实际需要的记账方法。

1961年,黑龙江省财政厅领导要求我校从实际出发,研究推广一种记账方法。当时的校领导班子非常重视,决定由阎伯臣、吕伯炎、何光裕、张化一、郭雅彬、罗会文等同志组成课题小组进行科研攻关。课题小组成立后立即深入到杜尔伯特蒙古族自治县烟囱屯公社和光大队进行调查研究。通过认真调查、精心论证、反复实践,于1961年底在“钱”“粮”“物”单项收付记账的基础上,吸收“借贷复式记账”的优点创立了“复式财产收付记账法”。1962年初,经黑龙江省农工部同意,黑龙江省农村人民公社推行和使用了财产收付记账法。

在全省推行财产收付记账法之后,许多同志提出了对该方法的改进意见。学校有关方面的研究人员吸收其中的有益部分,并在深入拜泉县等地农业拖拉机站和生产队继续开展调查研究的基础上,使该记账方法更趋简便。

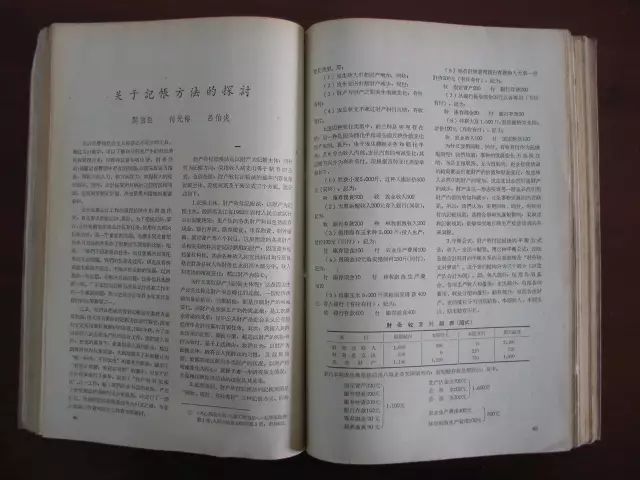

同年,阎伯臣、何光裕、吕伯炎三人在《经济研究》第9期上发表了《关于记账方法的探讨》的署名文章,文章介绍了财产收付记账法的记账主体、记账规则、平衡公式以及该方法同借贷和现金收付记账法的不同,认为财产收付记账法不仅适用于农村,也适用于国营工业企业。文章发表后在全国会计界引起了强烈反响,展开了广泛的研究和讨论。有关“记账方法”“记账方向”“记账规则”等新的概念,开始在会计书刊以及工具书中得到广泛应用。从1964年起,黑龙江省开始在部分县级预算单位及哈尔滨一些大中型工业企业试用财产收付记账法,并取得了良好效果。

1965年5月和9月,财政部相继召开的会计工作改革座谈会“北京会议”与“武充会议”之后,财产收付记账法迅速传播全国。1966年,财政部决定在全国预算单位中实行这一记账方法,并将其名称改为“资金收付记账法”,同时,对会计科目、记账规则的表述也作了相应改变。从此,财产收付记账法不仅在全国预算单位中实行,同时还在建筑、林业、交通、邮电、农业和其他企业中开始实行,成为与在全国普遍运用的借贷记账法、现金收付记账法并存的复式记账方法。1965年,黑龙江省财政系统把这一科研成果列为当年的“十件大事”之一。

财产收付记账法诞生于最基层,是在充分了解现实需求基础上产生的,是实事求是的产物,是新中国使用时间最长、领域最宽的会计记账方法,为我国社会主义经济建设做出了重要的贡献。

2014年12月10日,我校会计学院召开了财产收付记账法研讨会,邀请财产收付记账法创始人之一阎伯臣教授进行专题讲座。阎伯臣就财产收付记账法的主要内容、产生的背景、形成的具体过程,以及应用价值和历史意义等问题作了详细陈述。阎伯臣等诸位学界前辈身上那种致力于创新和改革、不断追求和探索的精神,激励着一代代哈商大人不断励精图治、锐意进取,为商科教育的发展和中华民族伟大复兴中国梦的实现贡献力量。

财产收付记账法创始人之一闫伯臣教授

阎伯臣教授与会计学院部分教师合影